Les dispositifs et les prêts pour l'immobilier neuf

Vous pouvez bénéficier de différents dispositifs, quelquefois cumulables, pour le financement optimal de votre bien neuf, selon votre profil. Pour les investisseurs : La loi Girardin Société, la loi Jeanbrun ou statut Bailleur privé ou le Crédit d'impôt pour l'investissement Outremer Productif.

Les particuliers bénéficient de différents prêts aidés tels que le Prêt à taux zéro (PTZ) qui est un prêt sans intérêt à compléter par un prêt classique.

Les dispositifs de défiscalisation

Loi Girardin IS 2026

La loi Girardin IS ou Girardin société est une loi de défiscalisation permettant d’obtenir une réduction ou une exonération totale de l’impôt société (IS) lors de l’acquisition d’un logement neuf (ou en état futur d’achèvement) en Outre-Mer. Le logement doit être mis en location nue pour une durée minimum de cinq ans. Pour bénéficier du dispositif Girardin IS, le chiffre d’affaires de l’entreprise doit être inférieur à 20 millions d’euros. Cette déduction peut se réaliser durant l’année de l’acquisition mais aussi les années suivantes, et même sur les années précédentes (carry-back). En effet, l'investissement en outremer autorise la déduction de son résultat imposable, le montant de ou des achats de logements neufs. Si le montant de l’achat est supérieur au montant de l’impôt, la différence peut être reportée sur les exercices suivants.

Ce montant déductible est applicable dans la limite de 3295 € HT (Plafond révisable chaque année), par mètre carré de surface habitable (jusqu’à 14 m² de varangue inclus).

Loi Jeanbrun 2026

Le dispositif Jeanbrun (ou statut du bailleur privé) a été introduit par la loi de finances 2026 avec comme objectif une relance de l’investissement locatif. Il permet d'appliquer un amortissement comptable et de donc de déduire une fraction du prix d'acquisition (limité à 80%) de ses revenus locatifs, sous certaines conditions :

- Le bien doit être situé dans un immeuble collectif.

- Le logement doit être loué nu (non meublé) en tant que résidence principale pour une durée minimale de 9 ans.

- Le locataire ne doit pas faire partie du foyer fiscal et ascendants/descendants sont exclus.

- Les loyers et les ressources sont plafonnés.

Dans le neuf, le taux d'amortissement annuel dépend de trois niveaux de loyers, avec un plafond annuel :

- Loyer intermédiaire : amortissement d’environ 3,5 % / an, plafonné à 8 000 € / an.

- Loyer social : amortissement d’environ 4,5 % / an, plafonné à 10 000 € / an.

- Loyer très social : amortissement d’environ 5,5 % / an, plafonné à 12 000 € / an.

Il n'y a pas de zonage géographique pour ce dispositif.

Le crédit d'impôt Outremer

Crédit d’Impôt pour l’Investissement Outre-mer Productif, prorogé jusqu’au 31 décembre 2029, permet aux entreprises de bénéficier d’un crédit d’impôt proportionnel au montant de leurs acquisitions en logements neufs (ou en VEFA) dans les Départements d'Outremer

- Guadeloupe, Martinique, Réunion :

- 35 % du prix de revient HT pour une société à l’IS.

- 38,25 % du prix de revient HT pour une société à l’IR.

- Guyane, Mayotte :

- 35 % du prix de revient HT pour une société à l’IS.

- 45,9 % du prix de revient HT pour une société à l’IR.

Le prix de revient n'inclut pas les aides publiques.

Le plafond 2026 du crédit d’impôt est de 3 295 € HT/m² (soit 3 575 € TTC à 8,5 % de TVA), dans la limite de la surface habitable + 14 m² maximum pour la varangue/terrasse couverte.

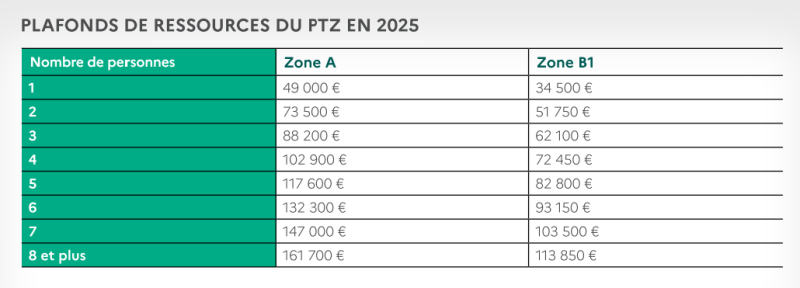

Le prêt à taux zéro (PTZ)

Le Prêt à taux zéro est un prêt immobilier sans frais ni intérêts, accordé aux ménages qui n’ont pas été propriétaires de leur résidence principale au cours des deux dernières années. Il est distribué par les banques et est complété par un prêt bancaire classique.

Pour le neuf, le PTZ est désormais accessible sur tout le territoire Français.

Le zonage géographique (A/B1/B2/C) reste utilisé pour prendre en compte les plafonds de ressources et les plafonds de coût d’opération.

Le zonage géographique

Le zonage ABC est notamment utilisé pour les barèmes applicables aux aides relatives à l'investissement locatif, à l'accession à la propriété (PTZ, PSLA, BRS), au logement locatif intermédiaire institutionnel et pour la fixation des plafonds de loyers des logements PLS/LLI. Ce zonage est le suivant :

Zone A bis : Paris et 75 communes des Yvelines, des Hauts-de-Seine, de Seine-St-Denis, du Val-de-Marne et du Val-d'Oise

Zone A : 8 agglomérations en outre-mer : Cayenne en Guyane, Fort-de-France et Le Robert en Martinique, Point-à-Pitre-

Les Abymes en Guadeloupe, Saint-Denis, Saint Louis, Saint Paul, et Saint Pierre à La Réunion. Agglomération de Paris (dont zone A bis). Côte d'Azur (bande littorale Hyères Menton). Genevois français

Zone B1 : Communes de Guadeloupe, Guyane, Martinique, La Réunion et Mayotte à l'exception des 8 agglomérations en Zone A. Certaines grandes agglomérations ou des communes dont les loyers et le prix des logements sont élevés.Les Villes-centre de certaines grandes agglomérations. La Grande couronne autour de Paris.

Zone B2 : Grande couronne autour de Paris. Certaines communes où les loyers et les prix des logements sont assez élevés. Communes de Corse non situées en zones A ou B1

Zone C : Reste du territoire

Le zonage I-II-III (zonage du logement locatif social) est notamment utilisé pour les barèmes applicables aux aides personnelles au logement ainsi que pour la fixation des plafonds de loyer des logements locatifs sociaux (LLS et LLTS).

La Guadeloupe, La Guyane, La Martinique, La Réunion et Mayotte sont en Zone II.